Tiedote —

ASIAKKAAT ANTAVAT PANKEILLEEN TUNNUSTUSTA – VAIKEISTA AJOISTA HUOLIMATTA

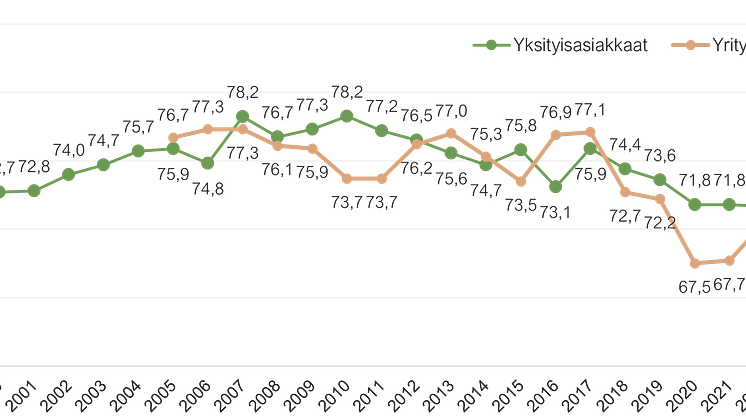

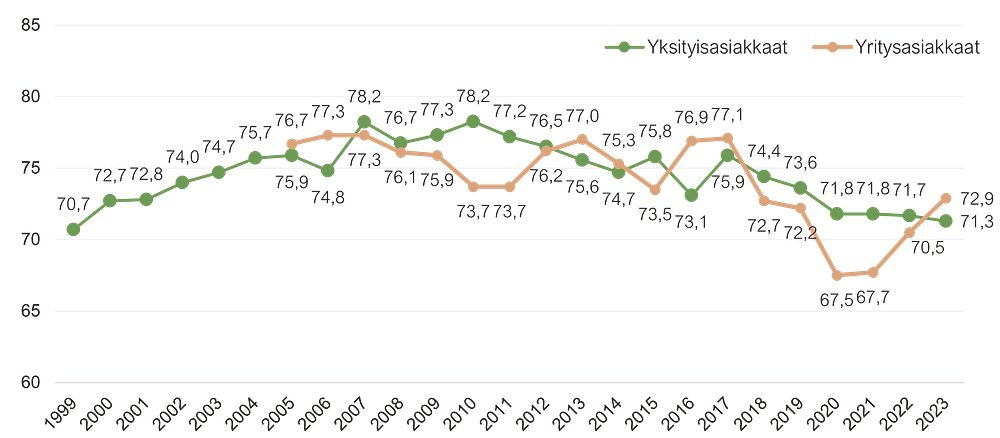

EPSI Ratingin* tuorein pankki- ja rahoitusalan toimialatutkimus osoittaa kuluttaja-asiakkaiden asiakastyytyväisyyden pysyttelevän vuosien 2020-2022 tasolla (71,3 indeksipistettä), kun taas yritysasiakkaiden puolella asiakastyytyväisyyden nousutrendi jatkuu 2,4:n indeksipisteen selvän nousun myötä. Yritysasiakkaiden tyytyväisyys (72,9) nousee samalla yksityisasiakkaiden tyytyväisyyden yläpuolelle ensimmäistä kertaa sitten vuoden 2017. Tutkimukseen haastateltiin 2500 pankkiasiakasta. Haastattelut tehtiin aikavälillä 8.8-31.8.2023

Euroopassa on tällä hetkellä Ukrainan sodan aiheuttama humanitaarinen, turvallisuuspoliittinen ja taloudellinen kriisi. Yleinen käsitys on, että koko yhteiskunta joutuu käsittelemään tämän kriisin seurauksia vielä monta vuotta. Inflaatio, nousevat korot ja yleiset taloudelliset huolet ovat vaikuttaneet asiakkaisiin laajasti. Odotimme siis näkevämme kritiikkiä pankkeja kohtaan, mutta saammekin yllättyä positiivisesti.

Maailmanlaajuinen digitalisaatio on myös selkeästi muuttanut asiakkaiden odotuksia sisältämään ympärivuorokautisen itsepalvelun, salamannopean vastauksen, ja personoidun kokemuksen palvelukanavissa ja maksualustoissa. ”Toimijoiden erilaiset tilanteet voivat kuitenkin estää ylläpitämästä digitaalisia palveluja tarvittavalla tasolla. Tällöin odotuksiin vastaaminen voi vaarantua, jättäen tilanteen haavoittuvaiseksi ja mahdollisesti näin jopa heikentäen kokemusta asiakaspalvelusta.” kertoo Heidi Laitinen, EPSI Rating Finlandin maajohtaja. Tiukkaa ja monimutkaista säännösten noudattamista on myös ylläpidettävä hyvän maineen varmistamiseksi. ”Kuluttajien odotusten ja järisyttävän talouden edessä pankit ovat onnistuneet säilyttämään asiakastyytyväisyyden toimialatasolla Suomessa erittäin hyvin.” lisää Laitinen.

*EPSI Rating on riippumaton ja voittoa tavoittelematon akateeminen organisaatio, jonka analyysimalli perustuu yli kolmen vuosikymmenen tutkimustyölle. EPSI Rating Groupin omistaa Swedish Institute for Quality (SIQ), jonka puolestaan omistaa Ruotsin valtio.

Asiakastyytyväisyysindeksi tuotetaan asteikolla 0-100, jolla nyrkkisääntönä voidaan pitää alle 60:n pisteen tulosten tarkoittavan tyytymättömiä, 60-75 indeksipisteen tyytyväisiä, ja yli 75:n indeksipisteen tulosten erittäin tyytyväisiä asiakkaita.

SUOMALAINEN YKSITYISASIAKAS ON TYYTYVÄINEN PANKKIINSA

Tämän vuoden pankkikysely yksityisasiakkaiden keskuudessa osoittaa keskiverron suomalaisasiakkaan olevan varsin tyytyväinen pääasialliseen pankkiinsa. Asiakastyytyväisyyden taustalla vaikuttavien keskeisten osa-alueiden (imago, odotukset, tuotelaatu, palvelulaatu, vastine rahalle) osalta annetuissa arvioissa ei niin ikään ole keskimäärin tapahtunut suuria heilahduksia vuoden aikana.

On kuitenkin merkkejä siitä, että pankkia voidaan vaihtaa aiempaa herkemmin. Kysyttäessä 9% ilmoittaa harkitsevansa pankin vaihtamista tulevan vuoden ajanjaksolla, ja 21% on asian suhteen epävarma. Vielä vuonna 2020 vastaavat osuudet olivat 5% ja 16%. Vaihtoaikeita hautovien ja epävarmojen osuudet ovat kasvaneet lähes identtistä tahtia myös Ruotsissa, minkä lisäksi Norjassa viime vuosina jo valmiiksi suurehko osuus kasvoi nyt reiluun viidennekseen kaikista.

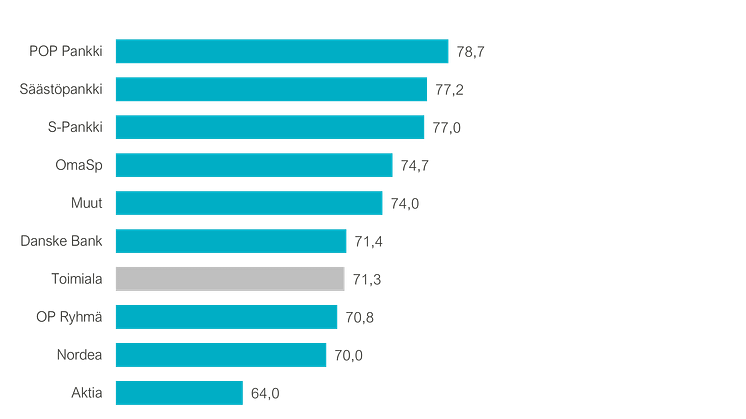

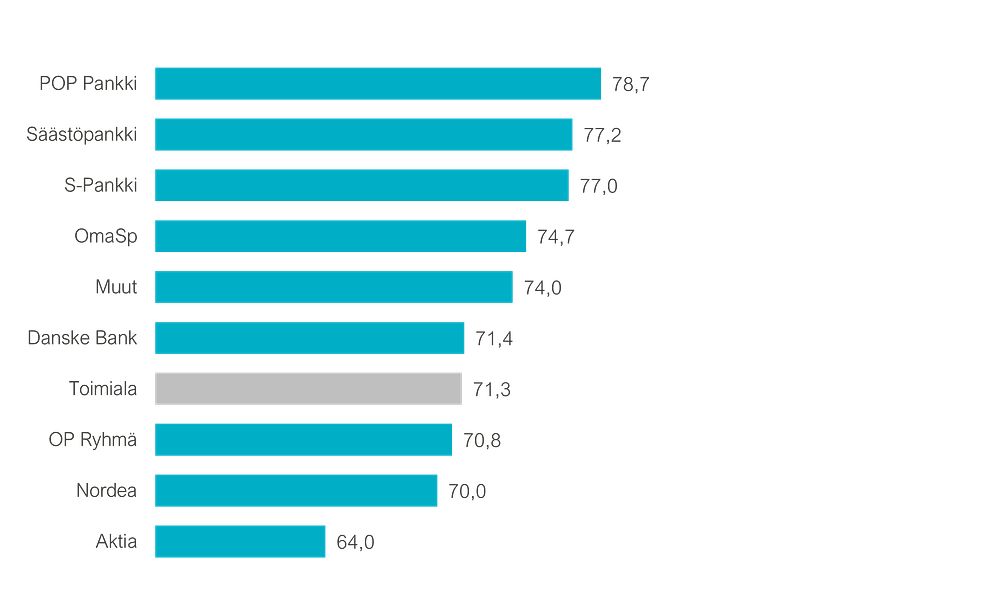

Yksityisasiakkaiden tyytyväisyyden kärkeen sijoittuu POP Pankki, joka on vienyt rankingin ensimmäisen sijan jo 12 kertaa vuodesta 2011 lähtien. Toisen sijan saavuttaa jälleen Säästöpankki, ja kolmanneksi yltää S-Pankki. ”POP Pankin voittokulku on pitkän aikavälin tarkastelussa ollut poikkeuksellisen vakuuttavaa, mutta haastajatkin ovat vahvoissa asemissa”, kertoo Laitinen. ”Viime vuonna vertailuun mukaan tullut S-Pankki pitää korkean tasonsa ja pitkän aikavälin kestomenestyjiin lukeutuva Säästöpankki paransi lukemiaan entisestään.” Uutena tulokkaana vertailussa on mukana neljänneksi sijoittuva Oma Säästöpankki (OmaSp), jonka tulos hipoo erittäin tyytyväisten asiakkaiden tasona pidettyä 75 indeksipisteen rajaa.

Alan suurimmat toimijat OP ja Nordea ovat lähes tasoissa, nousua tehneen Danske Bankinkin sijoittuessa vain reilun pisteen sisälle molemmista. ”Vielä viime vuosikymmenen lopulla OP mittautti Nordeaa korkeampia tyytyväisyyslukemia, mutta Nordea on kirinyt eron lähes kiinni viimeisten viiden vuoden aikana”, Laitinen taustoittaa, ja jatkaa ”täytyy muistaa, että yhteydenpito on ratkaisevan tärkeää näinä aikoina, joten yhteydenpidon tiimoilta tarkastellessa näemme taas Aktian, Oma Säästöpankin, POP Pankin, Säästöpankin ja Nordean olleen asiakkaisiinsa yhteydessä enemmän, kuin toimialalla yleensä. Asiakkaat ovat siis olleet toimialalla keskiössä, ja asiakkaista on pyritty pitämään huolta.”

PANKIT TEHNEET MERKITYKSELLISTÄ TYÖTÄ YRITYSASIAKKAIDEN SUHTEEN VUODEN AIKANA

Yritysasiakkaiden tyytyväisyys yrityksensä pääasialliseen pankkiin vuoteen 2005 asti ulottuvan mittaushistorian aikana ollut vain kuudesti yksityisasiakkaiden tyytyväisyyttä korkeampaa, viimeksi vuonna 2017. Yritysasiakkaiden tyytyväisyys käväisi koronan mukanaan tuoman yhteiskunnallisen kriisin myllääminä vuosina 2020-2021 mittaushistoriallisessa aallonpohjassaan, mutta palautui suhteellisen nopeasti.

”Tyytyväisyyden muutosten taustalla on eroja henkilö- ja yritysasiakkaiden välillä”, Laitinen huomauttaa, ”Yritysasiakkaiden keskuudessa tapahtunut nousu voidaan jäljittää ennen kaikkea aiempaa huomattavasti parempaan palvelu- ja kontaktikokemukseen, josta esimerkkeinä neuvonannon laadun, sekä asiakkaan ajan tasalla pitämisen saamat huomattavasti vuoden takaista suopeammat arviot”.

Nousun taustalla näyttäisikin suurelta osin siis olevan pankkien oma työ asiakaskokemuksen parantamiseksi. Asiakkaana olon vaivattomuutta on kyetty kehittämään, ja tämä heijastuu kokonaistyytyväisyyteen. ”Johdonmukainen ja laadukas kokemus eri kanavien välillä tulee toisaalta toki nostamaan myös odotuksia”, Laitinen päättää.

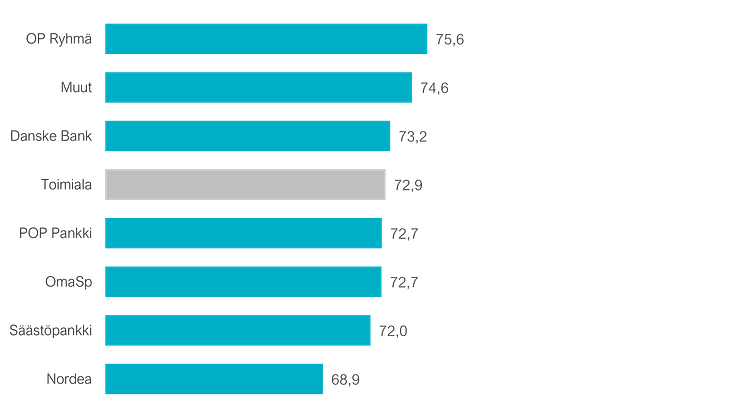

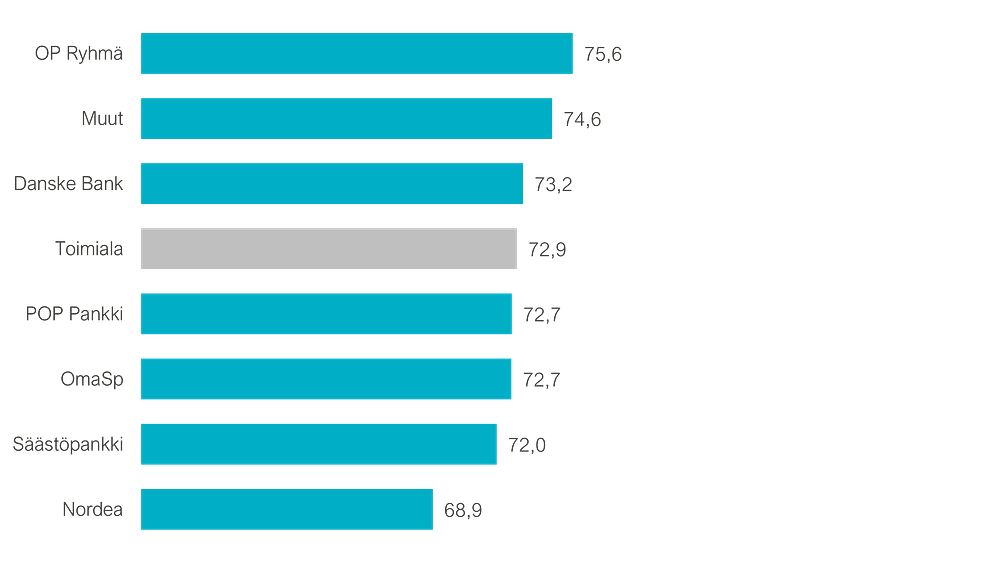

Yritysasiakaspuolella rankingin voittaa OP Ryhmä, joka puhkaisee ainoana 75:n indeksipisteen rajan. Erot pankkien välillä ovat keskimäärin varsin pieniä, sillä OP Ryhmän ohella tulostaan viime vuodesta parantanut Danske Bank, kahden edellisen vuoden voittaja POP Pankki, vertailun uusin tulokas Oma Säästöpankki, sekä toimialan keskitason yläpuolella tavanomaisesti nähtävä Säästöpankki asettuvat kukin pisteillään aivan toimialan keskitason tuntumaan. ”Kärkikuusikko mahtuu vain 3,6:n indeksipisteen sisään, minkä lisäksi ensimmäisen ja viimeisen sijan välinen ero on pienin kuuteen vuoteen”, Laitinen analysoi, ”Olemme tottuneet näkemään kärjessä pieniä pankkeja, ja nyt suurimpien pankkien nousu on tasoittanut eroja.”

KONTAKTIPISTEIDEN MERKITYS KOROSTUU

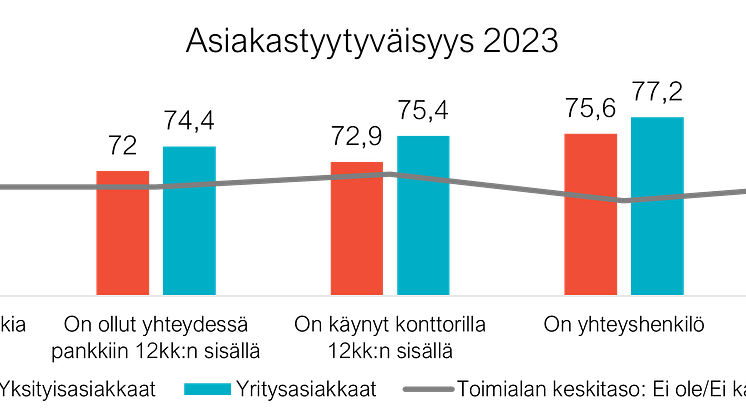

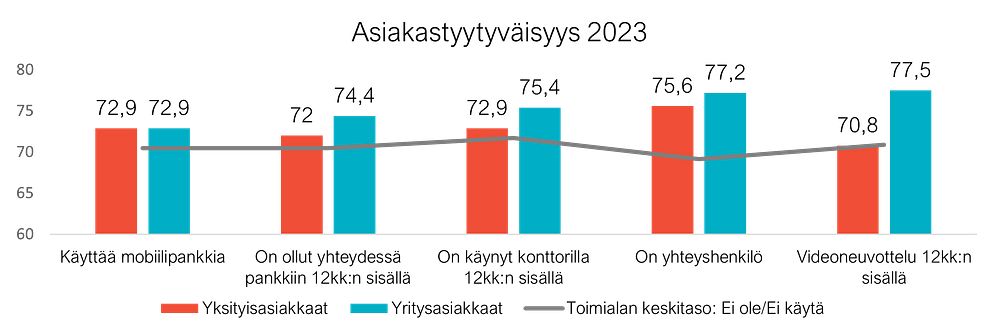

Kun puhutaan asiakaskokemuksesta pankki- ja rahoitusalalla, ajatellaan usein asiakkaan vuorovaikutusta erilaisten kontaktipisteiden kautta, mukaan lukien verkkopankki, sähköpostit, puhelinkeskustelut, chat, verkkomainonta, kasvokkain tapahtuva vuorovaikutus ja jopa sosiaalinen media. Tarkastellessamme asiakastyytyväisyyttä eri kontaktipisteiden kautta, havaitaan pankkinsa kanssa yhteydessä olevien asiakkaiden olevan tyypillisesti muita keskimäärin tyytyväisempiä. Ero korostuu yritysasiakkaiden parissa.

Liikkuvuuden ansiosta asiakkaat voivat nykyisin käyttää pankkinsa tuote- ja palvelutarjontaa mobiililaitteellaan missä tahansa, missä heillä on Wi-Fi. Tämä muuttaa aiemmin kaukaisen unelman perusodotukseksi, jota ei voida enää sivuuttaa. ”Nykypäivänä mobiilipankkisovellukset eivät siis ole niinkään mieluisia hankkia, vaan välttämättömiä hygieniatekijöitä. Näin ollen pankit, joilla ei ole tarjota tätä ominaisuutta, ovat huomattavan epäedullisessa asemassa, koska asiakkaat ovat tottuneet odottamaan mobiilisovelluksen tarjoamaa ennennäkemätöntä käyttömukavuutta”, taustoittaa Laitinen.

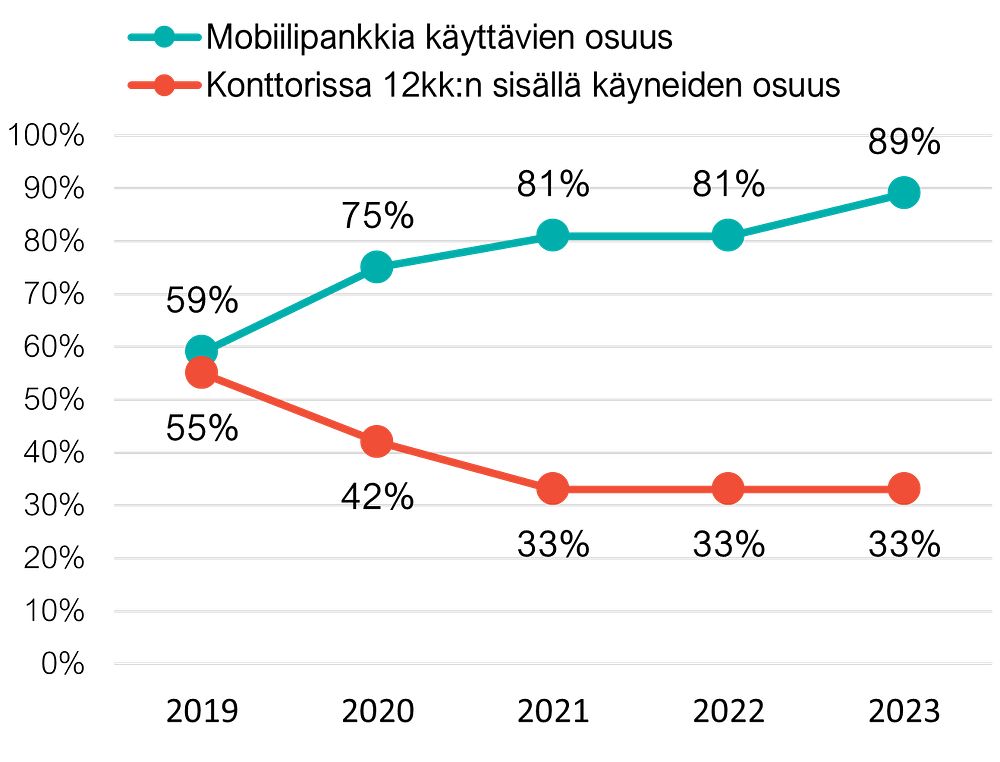

Digitalisaatio ei kuitenkaan toisaalta tavoita kaikkia asiakkaita samaan aikaan tai saavuta samanlaista jalansijaa kaikissa käyttäjäryhmissä yhtä nopeasti. Pääasiallisen pankkinsa mobiilisovellusta käyttävien osuus kuluttajista jatkaa edelleen kasvuaan, vaikka kasvuvaraa ei olekaan enää viime vuosina ollut jäljellä läheskään yhtä paljon kuin kasvokkaisten tapaamisten ja asioiden hoitamisen mahdollisuuksia rapauttanutta koronapandemiaa edeltäneellä ajalla.

Samaan aikaan on kuitenkin välttämätöntä huomioida, että konttorissa viimeisen vuoden sisällä asioineiden osuus on pysytellyt viime vuodet samalla tasolla, käsittäen noin kolmanneksen asiakkaista. Karkeasti ottaen konttoriasioinnin merkitys korostuu vanhemmissa ikäryhmissä ja digitaalisten palvelujen merkitys taas nuoremmissa. ”Ihannetapauksessa pankkien tulisikin tarjota sekä konttoripalvelu että edistyksellinen teknologia, jotta jokaisella asiakkaalla olisi hänen ainutlaatuisiin tarpeisiinsa sopiva hyperpersonoitu pankki-kokemus”, Laitinen tähdentää.

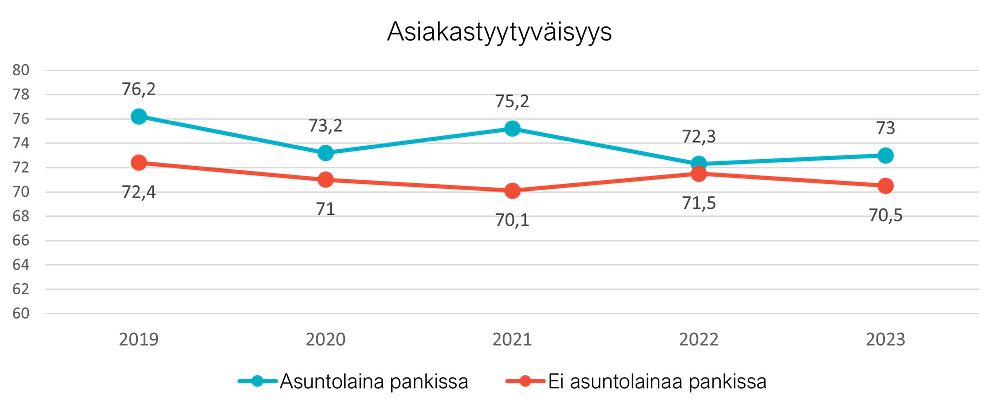

Korkotasot eivät tiputtaneet asuntolainallisten asiakkaiden tyytyväisyyttä

Korot ja ehdot vaikuttavat luonnollisesti pankkiasiakkaiden asiakastyytyväisyyteen, mutta emme havaitse muutoksia kokonaistyytyväisyydessä. Asuntovelallisten pankkiasiakkaiden tyytyväisyys on viime vuosien tapaan hieman korkeampaa kuin niillä, joilla ei ole pankissa asuntolainaa. Asuntolaina-asiakkaat ovat pankin asuntolainattomiin asiakkaisiin suhteutettuna tyytyväisimpiä Nordean, OP Ryhmän ja POP Pankin asiakaskunnissa. ”Koronnousuherkkänä aikanakin pankeille on osoittautunut mahdolliseksi vaalia asiakaskokemusta, ja on selvää että ajantasainen ja luotettava informointi näyttelee merkittävää roolia vakaan mielikuvan rakentamisessa muuten haastavina aikoina”, taustoittaa Laitinen.

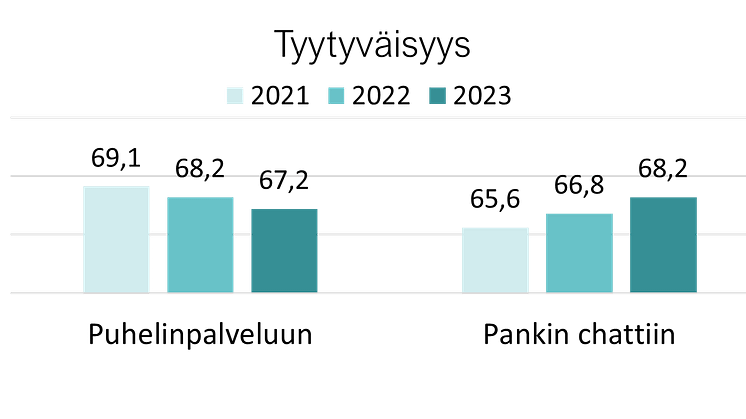

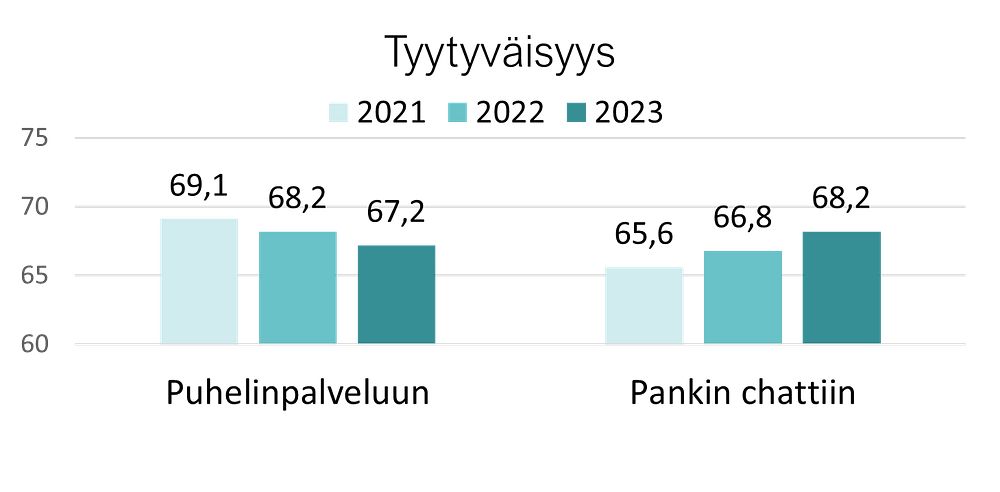

Puhelin vai sittenkin chat?

Asiakkaalle on turhauttavaa, jos hän soittaa pankkinsa asiakaspalveluun ilmoittaakseen ongelmasta, joka sitten jääkin odottamaan. Saapuvien puheluiden määrän kasvaessa tasaisesti ja jos vastaajia ei ole riittävästi puheluiden soittamiseen, tilanne nähdään vaikeana asiakkaiden suunnalta. Toisaalta aidon ihmisen kanssa keskusteleminen puheyhteydellä on edelleen arvostettu väylä asioiden hoitamiseen, ja toimiessaan puhelimen kautta suoritettu onnistunut yhteydenpito on tärkeä taitekohta positiivisen asiakaskokemuksen luomisessa

Asiakkaiden itsepalvelun suosion kasvaessa asiakkaiden kokemukset tekoälyllä varustetuista chatboteista ovat kasvaneet ja chat-palveluiden toimivuus parantunut. Tällöin sekä pankit, että asiakkaat hyötyvät tekoälyinnovaatiosta: Asiakkaiden ei enää tarvitse tuhlata arvokasta aikaa odottaessaan puhua edustajan kanssa, kun taas pankit säästävät huomattavan määrän resursseja, jotka muutoin ohjautuisivat heidän puhelinkeskuksiinsa. Chat-työkaluissa hyödynnetään myös jonkin verran suoraa asiakaspalvelijakontaktia, joka luo eräänlaisen välimuodon chatbottien ja puhelinkontaktin välille.

Asiakkaiden kasvava tottuneisuus chatin käyttöön sekä chattien itsensä toimivuuden parantuminen on alkanut näkyä hiljalleen myös nousevana tyytyväisyytenä pankin chat-alustaan. Samaan aikaan tyytyväisyys puhelinpalveluun on hiljalleen laskenut, ja tyytyväisyys pankin chatiin ohittaakin nyt ensi kertaa tyytyväisyyden puhelinpalveluun.

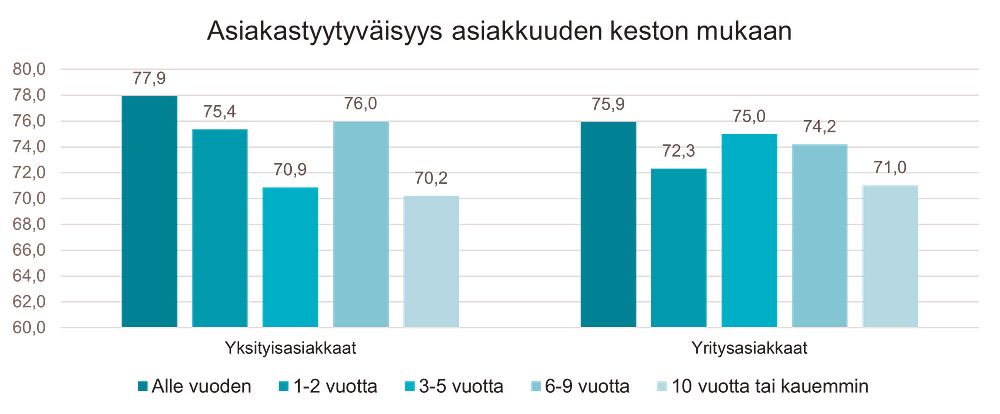

JÄTETÄÄNKÖ PITKÄT ASIAKKUUDET LIIAN VÄHÄLLE HUOMIOLLE?

Positiivinen ensivaikutelma on tärkeää asiakaskokemukselle, ja useimmille pankkiasiakkaille tämä ensivaikutelma syntyy käyttöönottovaiheessa. Perinteisesti uusien asiakkaiden kanssa keskustellaan enemmän, ja asiakas myös kokee olevansa tyytyväisempi tähän proaktiiviseen otteeseen. Uuden asiakkaan mielikuvan valamiseen panostaessa törmätään kuitenkin toisinaan siihen ristiriitaan, että rajalliset resurssit eivät ohjaa pitkään asiakkaina olleiden huomioimiseen. ”Uskollisten asiakkaiden unohtamisesta versoo tyytymättömyyttä, ja tätä on pyrittävä välttämään”, Laitinen tiivistää.

Sekä yksityis- että yritysasiakkaiden parista mitataan yli vuosikymmenen asiakkuuksien keskuudessa selvästi matalammat tyytyväisyyslukemat kuin alle vuoden asiakkuuksien parista. Näiden ääripäiden välillä ei ole erotettavissa selviä yleispäteviä jakolinjoja tai lineaarista negatiivista kehitystä asiakkuuden keston kasvaessa, mutta yleisesti ottaen tuoreiden ja hyvin pitkään kestäneiden asiakkuuksien kohdalla tyytyväisyys asettuu molemmissa asiakassegmenteissä näiden ääripäiden välimaastoon.

POIMINTOJA

LISÄTIETOJA TUTKIMUKSESTA

Heidi Laitinen, maajohtaja EPSI Rating Finland

+358 50 406 8796

heidi.laitinen@epsi-finland.org

Lehdstötiedote on ladattavissa PDF-muodossa alta kohdasta "Liittyvä media".

Aiheet

Kategoriat

EPSI Rating tutkii, miten asiakkaista tulee asiakkaita ja miten he pysyvät uskollisina yritykselle. EPSI Ratingin tutkimukset selvittävät asiakkaiden kokemusten ja yrityksen kanssa käydyn vuorovaikutuksen avulla, mitä mieltä asiakkaat ovat yrityksestä. EPSI Ratingin tutkimusmenetelmä on Tukholman kauppakorkeakoulun suunnittelema ja toimii perustana puolueettomille ja luotettaville tutkimuksille.