Tiedote —

PANKKIALAN ASIAKASTYYTYVÄISYYDEN LASKU TAITTUNUT

EPSI RATINGin Pankki ja rahoitus 2021 -tutkimus.

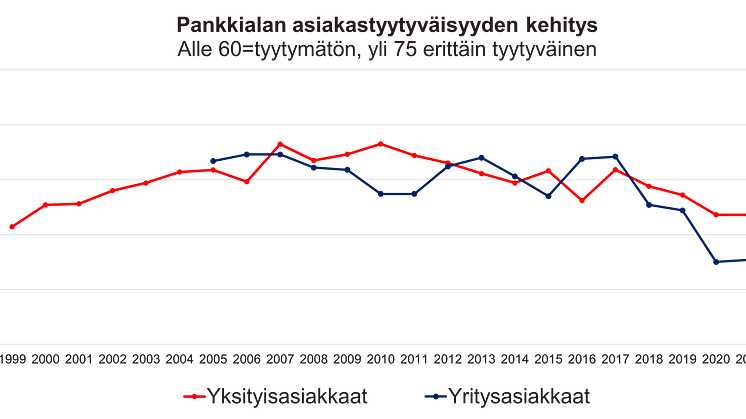

Vuonna 2020 korona haastoi monia yrityksiä ympäri maata - myös pankkeja. Koronakriisiä ympäröivä epävarmuus vaikutti ihmisten henkilökohtaiseen talouteen ja järkytti useiden yritysten tulevaisuudennäkymiä. Löysimme jälkiä tästä epävarmuudesta myös viime vuoden EPSI Ratingin eri toimialojen tutkimuksissa, myös pankkialan - etenkin yrityssegmentissä, jossa asiakastyytyväisyys laski huomattavasti. Yhteiskunta on nyt pikkuhiljaa palaamassa normaaleihin olosuhteisiin, joka on hyvä merkki, mutta mitä mieltä ovat asiakkaat?

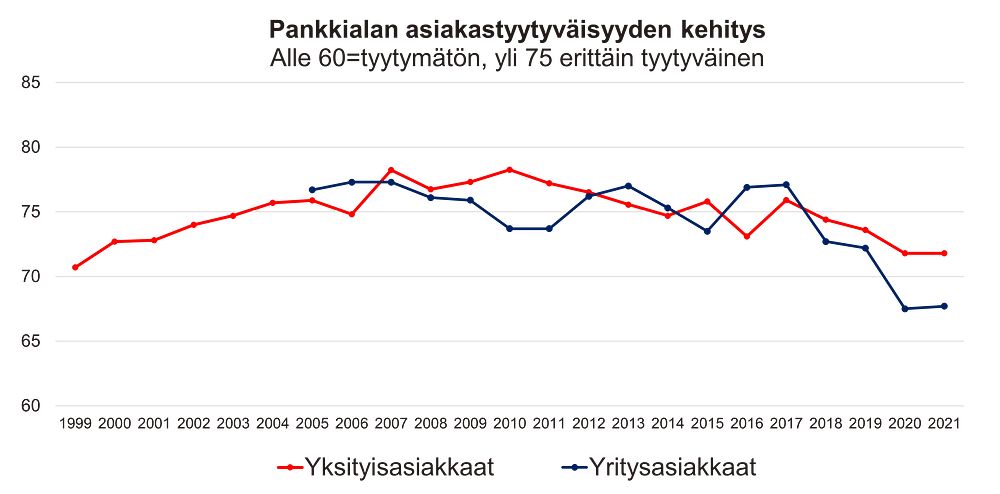

EPSI Rating on juuri saanut päätökseen uuden kattavan asiakaskyselyn Suomen pankkialalta. Lähes 2500 ihmistä ja yritystä on haastateltu ympäri maata. Kaiken kaikkiaan tutkimus osoittaa asiakastyytyväisyyden laskun taantuneen yksityispuolella ja lähteneen yrityspuolella jopa hienoiseen nousuun. Viime vuoden kysely paljasti, että pankit olivat olleet liian passiivisia käynnissä olevassa kriisissä eivätkä täysin ottaneet huomioon muuttuneita odotuksia ja tarpeita. Tässä mielessä tämän vuoden tutkimus on positiivisempaa luettavaa. Asiakastyytyväisyyden pysyminen Suomessa samalla tasolla vuoteen 2020 verrattuna kertoo, että pankki- ja rahoitusalan toimijat ovat vuoden aikana tehneet huomattavia nopeita muutoksia ja sitoutuneet liiketoiminnan digitaaliseen kauteen asiakastyytyväisyyden ylläpitämiseksi.

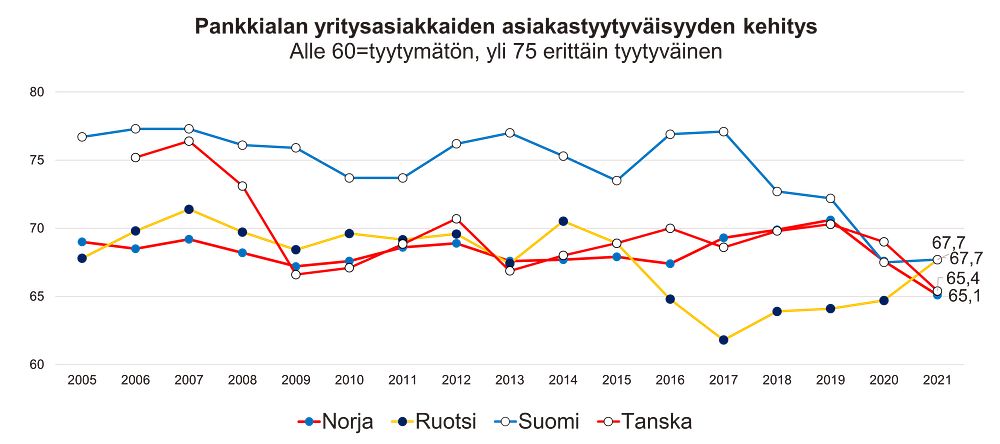

Suomi Pohjoismaiden kärjessä

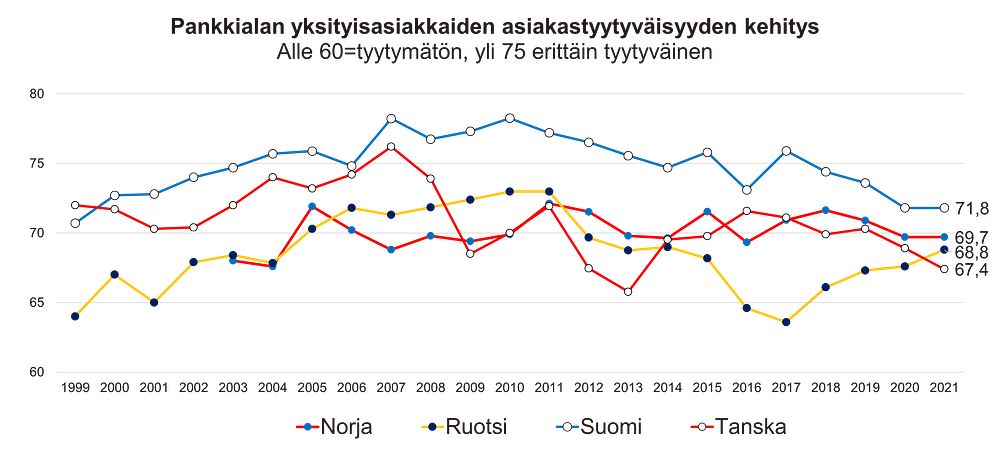

Pohjoismaisessa vertailussa Suomi sijoittuu sekä yksityis- että yritysasiakkaiden asiakastyytyväisyyden kärkeen. Esimerkiksi Tanskassa yritysasiakaspuolen asiakastyytyväisyys on laskenut jopa -3,6 indeksipistettä. Asiakkaat kokevat edelleen, että pankit ovat liian passiivisia ja poissaolevia pandemian seurauksena ja yrityssegmentin asiakastyytyväisyys Tanskassa onkin nyt alimmalla tasolla kyselyn historiassa.

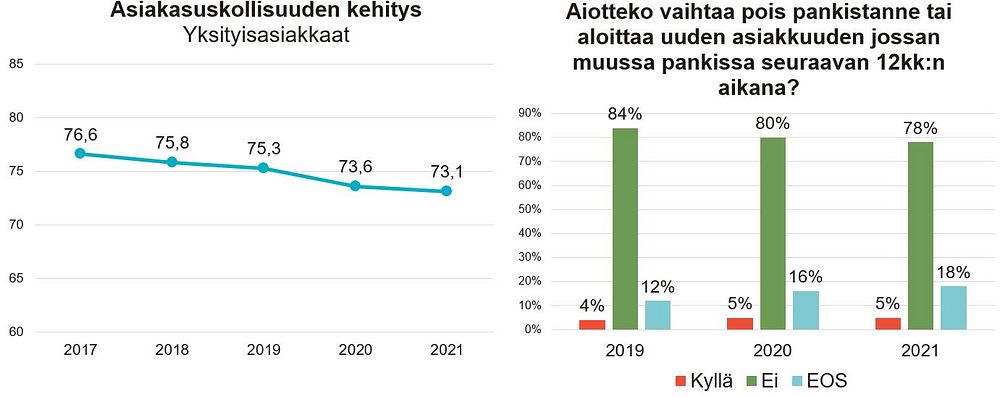

Suomalaiaset edelleen uskollisia pankilleen

Suomalaiset ovat olleet ja ovat edelleen uskollisia pääpankilleen. Vaikka 5% yksityisasiakkaista vastasi viime vuoden kyselyssä aikovansa vaihtaa pääasiallista pankkiaan tai avata uuden asiakkuuden jossain muussa pankissa, vain 1% vastaa tämän vuoden kyselyssä olleensa pankkinsa asiakkaita alle vuoden. Vaihtamista harkitsevien tyypillisimmät syyt vaihtoaikeille liittyvät molemmilla sektoreilla kustannuksiin, lainatarjouksiin, asiakaspalveluun, sekä joissain tapauksissa myös mobiilipalvelujen toimivuuteen.

Vaikka asiakasuskollisuus on ollut toimialalla jo joitakin vuosia hienoisessa laskussa, tämä ei ole kuitenkaan toistaiseksi heijastunut pankinvaihtoa suunnittelevien osuuteen, joka on pysytellyt neljän ja viiden prosentin haarukassa. Sen sijaan vaihtoaikaistaan epävarmojen osuus on ollut viime vuosina kasvussa.

Yritysasiakkaiden keskuudessa epävarmojen osuus on viime vuosina ollut yksityisasiakkaita hieman suurempi ja asiakasuskollisuusindeksin lasku voimakkaampaa. Epävarmojen osuus kasvoi etenkin vuodesta 2019 vuoteen 2020, mutta on vuonna 2021 pysynyt lähellä vuoden takaisia lukemia. Vaihtoa tai uuden asiakkuuden suunnittelijoita on nyt 9% ja epävarmoja 22% asiakkaista.

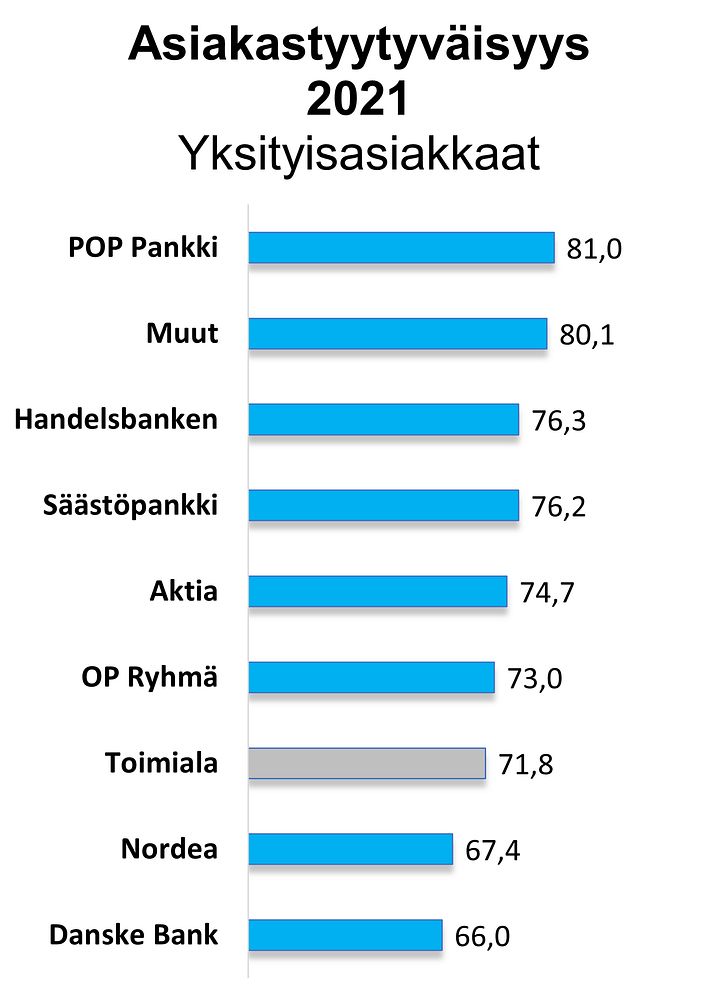

Yksityispuolen kärkikolmikko pysyttelee samana

Vertailun kärjessä yksityispuolella näkyy POP Pankki, jonka asiakasuskollisuus onkin toimialan kärkeä. POP Pankki sijoittuu yksityispuolella jo kymmenettä kertaa kärkeen vuodesta 2011 lähtien, ja pystyy pankkina edelleen tuottamaan asiakkailleen läheistä sujuvaa palvelua. Alueelliset pankit saavat yleisesti ottaen hyvää palautetta. Näiden yhteinen nimittäjä on se, että pankit onnistuvat luomaan läheisen suhteen asiakkaisiinsa.

Edelleen vuodesta 2016 samana pysytelleen vertailtujen yksittäisten pankkien kärkikolmikon täydentävät Handelsbanken ja Säästöpankki, Säästöpankin kiriessä nyt ensimmäistä kertaa asiakastyytyväisyysindeksipisteissä Handelsbankenin kanssa samalle tasolle. Sekä Handelsbankenin että Säästöpankin menestyksen takana näkyy myös erinomainen suoriutuminen sekä palvelulaadussa, rahalle saatavassa vastineessa, että imagossa, Säästöpankin onnistuessa näiden lisäksi toimialaan verrattuna selkeästi myös tuotelaadun osalta. Kolmikon väliin yltää myös tänä vuonna Muut-ryhmä, joka koostuu pääosin S-Pankista, Ålandsbankenista ja OmaSäästöpankista.

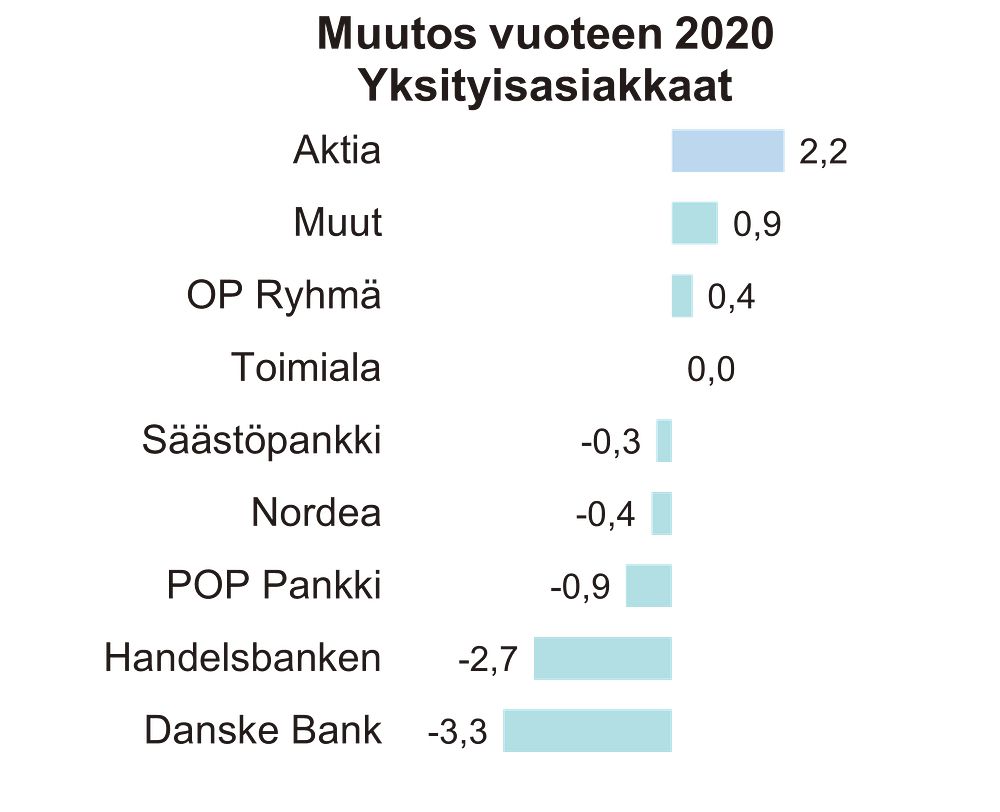

Toimialan selkeisiin nousijoihin lukeutuu Aktia, jonka asiakkaiden odotukset pankin sekä tuote- että palvelulaadusta lukeutuvat toimialan korkeimpiin. Aktia onnistuukin erityisesti tuottamaan asiakkailleen hyvän vastineen rahalle sekä palveluiden että tuotteiden osalta.

Onko asia siis niin, että läheisen palvelukokemuksen tuottaman asiakasneuvojan puuttuminen tarkoittaa huonoja pankkikokemuksia? Vastaus on ei, mutta silloin pankin on tietysti loistettava muilla alueilla. Näille asiakkaille on tärkeää, että pankit tarjoavat ensiluokkaisia digitaalisia ratkaisuja, jotka tarjoavat asiakkaille sekä helpon ja yksinkertaisen pankkiasioiden hoidon, että hyvän katsauksen omaan talouteensa.

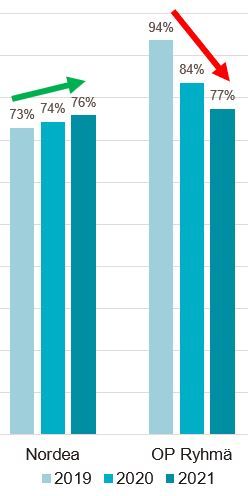

Viime vuonna nimenomaan toimivien digitaalisten palvelujen siivittämänä yksityispuolen asiakastyytyväisyydessä noussut Nordea on tänä vuonna noussut yksityispuolen rankingissa ohi Danske Bankin. Nordean rankingin yhden pykälän nousu liittyykin tänä vuonna eritoten astetta parempaan onnistumiseen rahalle saatavan vastineen osalta.

Rahalle saatavan vastineen lisäksi on tässä kohtaa mainittava Nordean yksityisasiakkaiden päättäväisyys pysyä pankin asiakkaana, joka on viimeisen kolmen vuoden aikana ollut toimialan trendiä vastaisesti nousussa. Kun verrataan kahta suurta toimijaa keskenään, nähdään OP Ryhmän ja Nordean asiakkaiden uskollisuuden trendin olevan hyvin päinvastainen. (asiakkaat jotka eivät aio vaihtaa pankkia tai avata uutta asiakkuutta)

Kuten niin monta kertaa aikaisemmin, tämän vuoden kysely osoittaa myös, että kysymys siitä, onko asiakkailla pankkiin vakituinen yhteyshenkilö vai ei, on tärkeää asiakkaiden tyytyväisyyden kannalta. Asiakastyytyväisyys on n. 8 indeksipistettä korkeampaa niiden keskuudessa, jotka ilmoittavat heillä olevan pankissaan yhteyshenkilö. Yhteyshenkilön merkitys asiakastyytyväisyydelle on kuitenkin yritysasiakkaiden keskuudessa yksityisasiakkaitakin tärkeämpää, sillä sen lisäksi että yritysasiakkailla on yksityisasiakkaita useammin yhteyshenkilö, kahdeksan pisteen ero muodostaa yritysasiakkaiden matalammasta tyytyväisyystasosta johtuen heidän keskuudessaan suuremman suhteellisen eron tyytyväisten ja tyytymättömien välille.

Yrityspuolella laskutrendi kääntymässä?

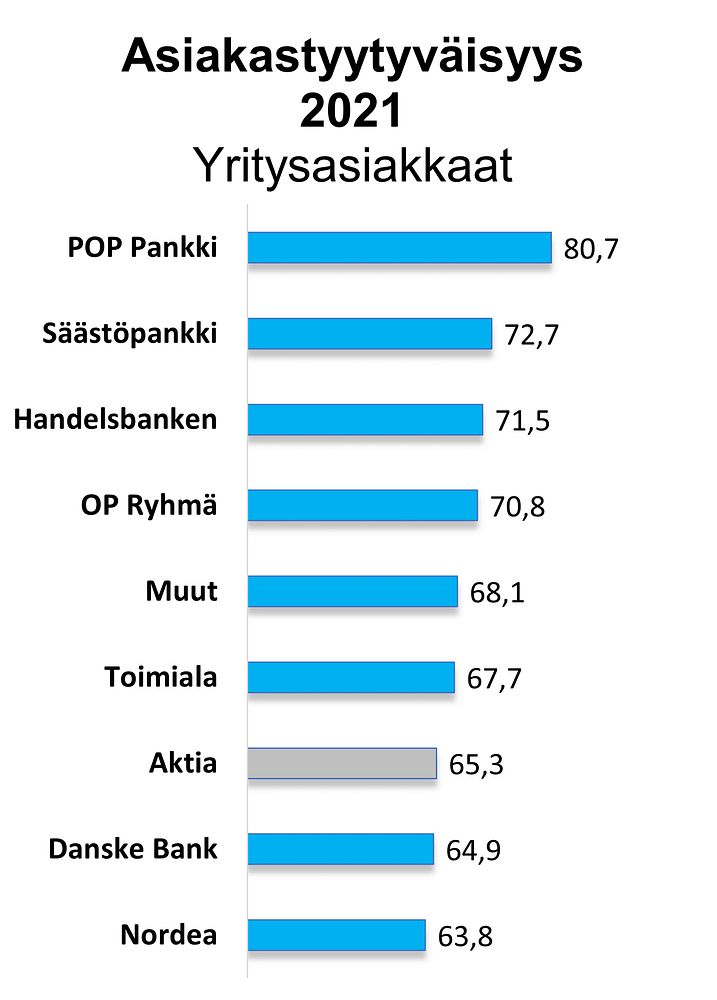

Vertailun kärkeen sijoittuu ensimmäistä kertaa vertailussa mukana oleva POP Pankki, joka siis ylsi korkeimpaan sijoitukseen myös yksityisasiakkaiden keskuudessa. Viime vuoden voittaja Säästöpankki ja vuoden 2019 ykkönen Handelsbanken pysyttelevät kärkikolmikossa.

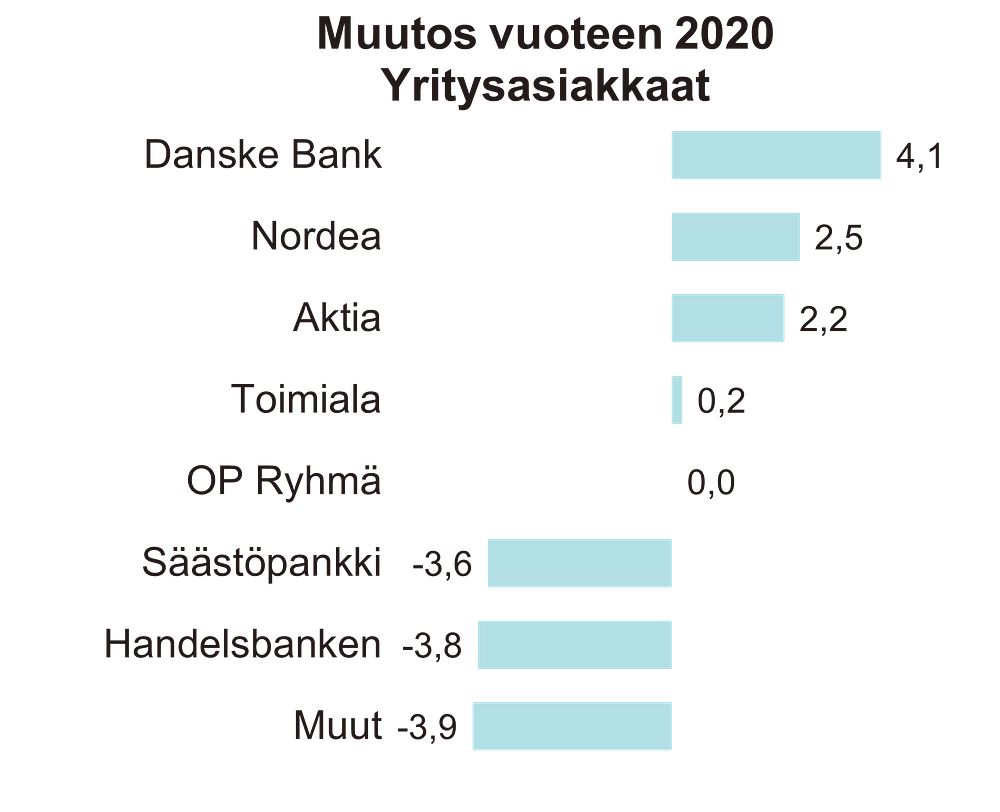

Yritysasiakkaiden asiakastyytyväisyys laski merkittävästi vuonna 2020, mutta jo vuodesta 2017 asti nähty laskutrendi on taittunut, osoittaen jopa pieniä kääntymisen merkkejä. Yritysasiakkaiden keskuudesta mitataan suurempia eroja vuoden takaiseen kuin yksityisasiakkaiden parista, sillä ainoastaan OP Ryhmä on pysytellyt kahden indeksipisteen sisällä vuoden 2020 tuloksesta.

Yritysasiakaspuolella asiakastyytyväisyyttä on onnistuttu nostamaan merkittävästi Danske Bankin, Nordean sekä Aktian asiakkaiden keskuudessa.

Digitaalisten palvelujen korostunut merkitys heijastuu kehitykseen, jossa suuremmilla, vahvemmin digitalisaatioon panostavilla toimijoilla asiakastyytyväisyyden tason säilyttäminen tai jopa nostaminen näyttäisi olleen pienempiä, henkilökohtaisessa asiakassuhteessa ja palvelussa edukseen erottuvia pankkeja helpompaa.

Vertailun voittava POP Pankki onnistuu asiakkaiden mielestä laajalla rintamalla, siinä missä Handelsbankenin suurimmaksi vahvuudeksi arvioidaan erityisesti imago, Säästöpankin puolestaan tuote –ja palvelulaatu.

ASIAKASKOKEMUS DIGITALISAATION KESKIÖSSÄ

Tämän vuoden analyysi osoittaa kuitenkin, että hyvät digitaaliset palvelut vaikuttavat tähän kuvaan jo suhteellisen paljon. Vaikka hyvät asiakasneuvojat luovat sitoutuneita asiakkaita molemmilla segmenteillä, näyttää siltä, että hyvät ja intuitiiviset digitaaliset ratkaisut voivat joillekin asiakkaille korvata neuvonantajan puutteen. Nuoremmista ikäluokista (18-29 -vuotiaat sekä 30-44 -vuotiaat) yli 60% ilmoittaa, että he uskovat digitaalisten palvelujen lähitulevaisuudessa täyttävän henkilökohtaisen palvelun tarpeensa, ja yli 60-vuotiaiden keskuudessakin osuus on lähes 40%.

Digitaalinen pankkikokemus ei kuitenkaan ole kaikkien pankkien asiakkaiden keskuudessa samanlainen, joidenkin pankkien kohdalla pankin digitaaliset palvelut koetaan niin huonoksi, että ne itse asiassa aiheuttavat turhautumista ja tyytymättömyyttä. Asiakkaiden kokemukset digitaalisista palveluista nähdäänkin tämän vuoden tutkimuksessa suurena haasteena.

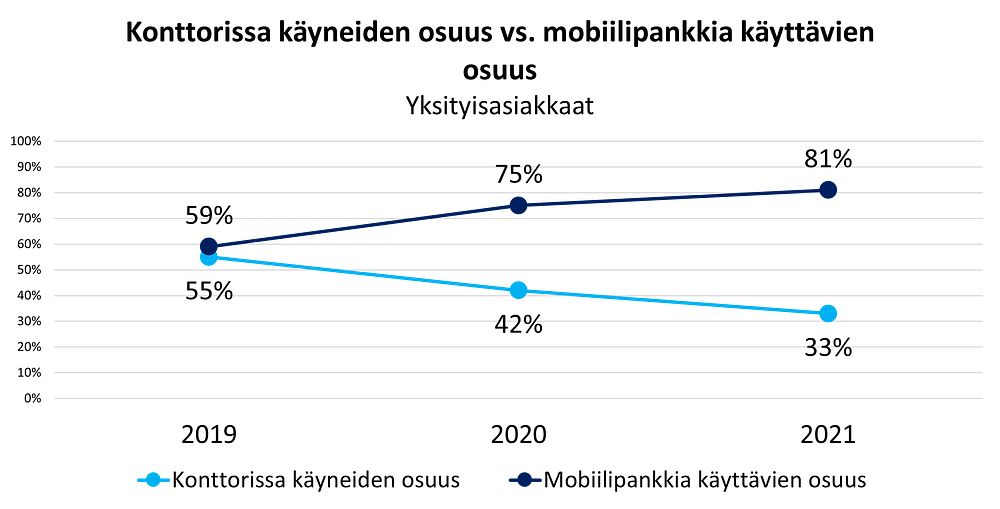

Lisäksi on olennaista ymmärtää henkilökohtaisen asiakassuhteen ja myös fyysisesti tapahtuvien asiakaspalvelutilanteiden olevan edelleen tärkeitä. Pankkinsa konttorilla vierailleiden osuus on toki yksityisasiakkaiden parissa vähentynyt koronaan edeltävästä ajasta huomattavasti, vuoden 2019 osuuden oltua 55%, vuonna 2020 42% ja vuonna 2021 33%, mutta konttorilla vierailleet ovat edelleen keskimäärin muita tyytyväisempiä. Konttorikäyntien syissä ei myöskään ole tällä aikavälillä havaittavissa suuria muutoksia. Yleinen pankkiasiointi on näistä tyypillisin syy, mutta syyt ovat moninaisia aina neuvonannosta digipalveluja koskevaan apuun.

Olemme viime vuosien aikana nähneet selvän suuntauksen asiakkaiden keskuudessa siirtyä digitaaliseen pankkiasiointiin, ja jopa he, jotka eivät halunneet niin tehdä ennen pandemiaa, nyt hyväksyvät sen merkityksen ja ovat vähitellen tyytyväisiä digitaalisiin kanaviin. Vaikka digitaalisia alustoja käytetään selkeästi enemmän ja kuluttajat ovat tyytyväisempiä digitaalisiin palveluihin, kokonaisasiakastyytyväisyys ei ole vielä lähtenyt selkeään nousuun. Edelleen henkilökohtaisen digitaalisen kanssakäymisen haasteet näkyvät tuloksissa, ja asiakkaat näkevät myös puutteita digitaalisten alustojen sekä työkalujen selkeydessä.

Digitaaliset pinnat ovat tärkeä taisteluareena, jossa avain on päästä lähelle asiakkaita, luoda toimivia ratkaisuja, vinkkejä ja neuvoja. Tästä huolimatta monet asiakkaat haluavat edelleen keskustella neuvonantajan kanssa, eli vuorovaikutus luo edelleen parhaat kokemukset.

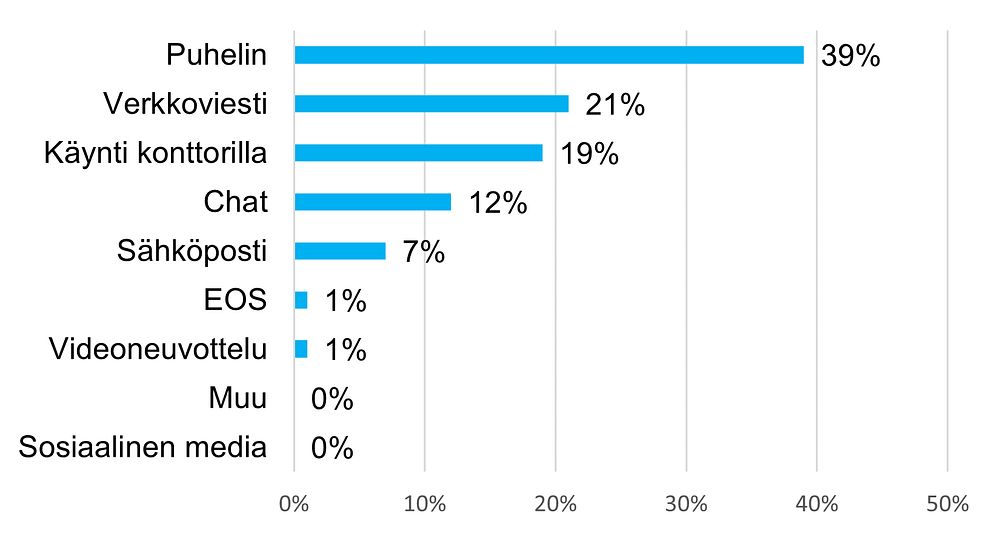

Yhteydenottokanavista kaikkein suosituin on edelleen ollut puhelin, joka on toimialalla yksityispuolella kattanut noin 40% omasta aloitteestaan pankkiinsa yhteydessä olleiden asiakkaiden viimeisimmistä yhteydenpitotapahtumista. Toiseksi käytetyin on ollut verkkoviesti 21% (verkkopankista tai mobiili-sovelluksesta).

Verkkopankkiin tyytyväisimmät asiakkaat löytyvät yksityisasiakaspuolelta Säästöpankin, POP Pankin, OP Ryhmän sekä Danske Bankin asiakkaiden keskuudesta, ja verkkopankki onkin jo lähes kaikkia asiakassuhteita läpäisevä asioinnin kanava, 95%:n asiakkaista ilmoittaessa käyttävänsä verkkopankkia.

Mobiilipankin käyttökin on edelleen lisääntynyt. Käyttäjien osuus kasvoi erityisen paljon vuodesta 2019 (59%) vuoteen 2020 (75%), ja vuonna 2021 osuudeksi mitattiin jo 81%. Mobiilipankki kerää kiitosta eritoten POP Pankin, Säästöpankin, Nordean sekä OP Ryhmän asiakkaiden keskuudessa.

PANKKIKOKEMUKSEN MUUTOS

Kaikkein turvallisimmiksi asiakkaat kokevat POP Pankin, Handelsbankenin, ja Aktian sekä yritysasiakaspuolella myös Säästöpankin digitaaliset palvelut. Digitaalisten alustojen toimivuus taas saa kiitosta yritysasiakkaiden puolelta Säästöpankin sekä POP Pankin asiakkailta.

Pankit, jotka ovat onnistuneet luomaan turvallisen ja tarpeita kohtaavan digitaalisen kanssakäymisen asiakkaiden suuntaan, voivat säännöllisesti olla tekemisissä tällaisten asiakkaiden kanssa helpottaakseen huolenaiheita ja parantaakseen digitaalisia kokemuksia tulevina kuukausina ja vuosina.

Entä sitten niiden asiakkaiden ryhmä, joka ei käytä digitaalisia palveluja laajasti eikä heillä ole asiakasneuvojaa? Siinä missä 19% alan asiakaskunnasta ei käytä mobiilipankkipalveluja, näistä 54%:lla ei ole myöskään yhteyshenkilöä - toisin sanoen n. 10% asiakkaista ei pysty käyttämään hyödykseen kaikkia digitaalisia palveluja eivätkä myöskään henkilökohtaisen neuvonantajan palveluja. Ei ole yllättävää, että tämä asiakasryhmä on selvästi vähemmän tyytyväinen kuin ne asiakkaat, jotka käyttävät mobiilipankkia ja/tai joilla on yhteyshenkilö.

Vielä vuonna 2020 suuri osa kuluttajista suosi perinteisiä kasvokkain tapahtuvia henkilökohtaisia tapaamisia pankkinsa kanssa. Vuonna 2021 näemme että, mobiilisovellus (35%), chat (36%) nousivatkin yhdeksi tärkeimmistä tavoista hoitaa nopeita ja jopa vaativiakin pankkiasiointeja. Vain 33% ilmoitti edelleen konttorikäynnin olevan pankkisuhteensa kulmakivi (keväällä 2021 osuuden ollessa 37%).

Ei ole siis yllätys, että viime vuoden tapahtumilla on ollut edelleen valtava vaikutus kuluttajien käyttäytymiseen. Vaikka monet näistä uusista käyttäytymistavoista ovat alun perin pakotettuja terveydellisten toimenpiteiden seurauksena, ne pysyvät ennallaan ja tulevat olemaan pankkitoiminnan asiakaskokemuksen hallinnan keskeinen periaate. Digipalvelujen käytön lisääntyminen ja konttorikäyntien väheneminen tarkoittaa, että osa kuluttajista on joutunut siirtymään digitaalisiin kanaviin ensimmäistä kertaa asioissa, jotka he olisivat tavallisesti suorittaneet kasvokkain.

Videoneuvottelujen sekä verkkotapaamisten määrä toimialalla on ollut kuitenkin alhaista vuoden aikana, keskimäärin 8% asiakkaista kertoo käyneensä videoneuvottelun tai verkkotapaamisen pääasiallisen pankkinsa kanssa. Selkeästi eniten verkkotapaamisia/videoneuvotteluja on asiakkaidensa kanssa käynyt Aktia 14%, toiseksi eniten Nordea. On olennaisen tärkeää huomioida, että videoneuvottelun/verkkotapaamisen kautta pankkiinsa yhteydessä olleet ovat viitisen indeksipistettä tyytyväisempiä pankkiinsa kuin muut, minkä lisäksi niistäkin asiakkaista joilla ei ole videoneuvottelua/verkkotapaamista ollut, 56% ilmoittaa että voisi kuvitella tällaiseen osallistuvansa.

Yritysten ja pankkien välinen yhteistyö on luonnollisesti ollut tärkeämpää kuin pitkään aikaan, ja tällaisessa tilanteessa on tärkeää, että pankit ovat ennakoivia ja läheisiä voidakseen tukea yrityksiä parhaalla mahdollisella tavalla. Yritykset, jotka eivät ole olleet yhteydessä pankkiinsa viimeisen vuoden aikana, ovat yhteydessä olleita tyytymättömämpiä. Ero korostuu huomattavasti vertaillessa pankin aktiivisuutta yhteydenpidossa. Ne asiakkaat joiden suuntaan pankki on ollut yhteydenpidossa aloitteellinen osapuoli, ovat selvästi tyytyväisempiä kuin oma-aloitteisesti pankkiinsa yhteydessä olleet.

Aktiivisuuden logiikka pätee myös yhteyshenkilöihin, sillä yhteyshenkilöidensä kanssa 12 kk:n sisällä tapaamisia pitäneet asiakkaat ovat merkittävästi tyytyväisempiä kuin ne, joilla ei ole ollut tapaamisia yhteyshenkilönsä kanssa. Aktiivisen yhteydenpidon korostunut merkitys asiakastyytyväisyydelle laitettiin merkille jo vuoden 2020 tutkimustuloksissa, ja sama trendi näkyy edelleen tänä vuonna. Palaute viittaa siihen, että useamman yrityksen tulisi edelleen saada tällaista apua ja ohjausta.

Vuoden 2021 aikana pankki- ja rahoitusalan tutkimustulokset osoittavat kokonaisuudessaan, että kun panokset ovat riittävän korkeat, pankkialan toimijat voivat liikkua uskomattoman ketterästi asiakaskokemuksen sekä asiakastyytyväisyyden parantamiseksi. Digitaalisten palvelujen avulla on pystytty tarjoamaan tarvittavaa tukea asiakkaille, jotka ennen pandemiaa olivat asettaneet etusijalle kasvokkain tapahtuvan suhteen rahoituspalvelujen tarjoajaansa.

TUTKIMUKSESTA

EPSI Data Collection Services haastatteli Pankki ja rahoitus 2021 -tutkimukseen 1 283 Suomessa asuvaa yli 18-vuotiasta yksityisasiakasta, sekä 1061 yritysasiakasta. Haastattelut tehtiin 19.7.-31.8.2021. Indeksi tuotetaan asteikolla 0–100, jossa 0-60 on tyytymätön, 60-75 on tyytyväinen ja yli 75 erittäin tyytyväinen.

Asiakastyytyväisyyden virhemarginaalit ovat yleisesti haarukassa n. +/- 2-3 indeksipistettä asteikolla 0-100.

Tilastollinen luottamustaso on 95% ja mallin selitysaste vaihtelee toimijoittain välillä 75-90 %.

Lisätietoja tutkimuksesta:

Heidi Laitinen, maajohtaja, EPSI Rating Finland

EPSI RATINGISTA

EPSI Rating on voittoa tavoittelematon akateeminen organisaatio, jonka omistaa Swedish Instiute for Quality (SIQ), jonka puolestaan omistaa Ruotsin valtio.

EPSI Rating perustettiin EU-tutkimushankkeena Tukholman kauppakorkeakoulussa vuonna 1989, ja organisaatio on toteuttanut Suomessa kansallisia laatuindeksejä mittaavia toimialatutkimuksia vuodesta 1999 asti.

Organisaation toiminta keskittyy Pohjoismaihin, mutta tutkimuksia tehdään myös esimerkiksi Iso-Britanniassa ja Hollannissa. Suomessa EPSI Rating tunnetaan erityisesti toimialatutkimuksistaan (pankki ja rahoitus, vakuutus, sähkön vähittäismyynti, telekommunikaatio, uudisasuntorakentaminen), mutta yhteistyötä tehdään myös useiden muiden eri toimijoiden kanssa niin yksityisellä kuin julkisellakin sektorilla.

Lue lisää kotisivuiltamme!

https://www.epsi-finland.org/t...

Asiakastyytyväisyyden mittaaminen

Asiakastyytyväisyyttä tutkitaan seuraavien kolmen kysymysten avulla: 1) Ajattele kaikkia kokemuksia, joita sinulla on pankistasi. Miten tyytyväinen olet?, 2) Missä määrin pankkisi täyttää kaikki odotuksesi?, ja 3) Kuvittele kaikin puolin täydellinen toimija pankkialalla. Miten lähellä tai kaukana pankkisi on tätä täydellistä toimijaa?

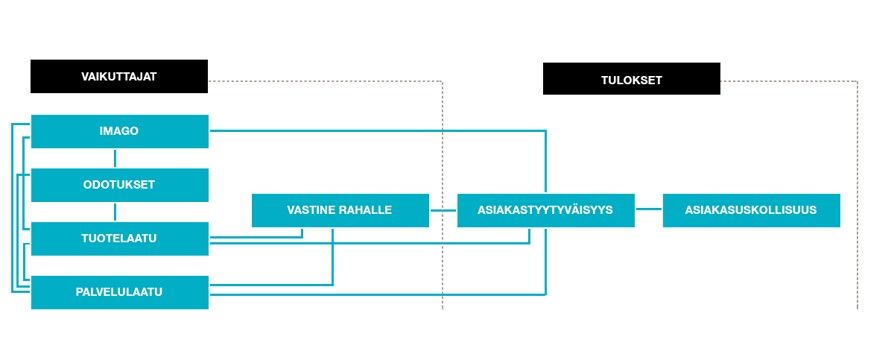

Asiakastyytyväisyys ja asiakasuskollisuus ovat kaksi tärkeää avainindikaattoria yrityksille ja organisaatioille. Näiden kahden indikaattorin mittaamisen lisäksi EPSI-menetelmä tutkii viittä muuta aspektia, joiden avulla voidaan selvittää, mikä tekee asiakkaista tyytyväisiä ja uskollisia.

Kukin aspekti sisältää tietyn määrän kysymyksiä. Alla oleva kaavio kuvaa niitä alueita, joihin EPSI-menetelmä perustuu.

Aiheet

Kategoriat

EPSI Rating tutkii, miten asiakkaista tulee asiakkaita ja miten he pysyvät uskollisina yritykselle. EPSI Ratingin tutkimukset selvittävät asiakkaiden kokemusten ja yrityksen kanssa käydyn vuorovaikutuksen avulla, mitä mieltä asiakkaat ovat yrityksestä. EPSI Ratingin tutkimusmenetelmä on Tukholman kauppakorkeakoulun suunnittelema ja toimii perustana puolueettomille ja luotettaville tutkimuksille.